現状の為替レートと日米の金利差について

最近の為替市場において、金利の動向が注目されている。特に、日本の10年国債利回りは上昇を続けており、現在約1.35%に達している。これは、2008年以来の高水準であり、16年ぶりの出来事だ。金利上昇の背景には、日銀がインフレを抑えるために短期金利の引き上げを検討し始めたことがあると考えられる。現在の日本経済は、GDPの成長と物価の上昇が続いており、長年のデフレから脱却し、インフレが定着しつつある状況だ。

一方で、金利が上昇すれば為替市場にも影響を与える。基本的に、金利の上昇は円高要因となる。金利が高くなれば、投資家はより高い利回りを求めて円建ての資産を購入しようとするため、円の需要が増加する。しかし、円高になると輸出企業にとっては逆風となり、経済全体に影響を及ぼす可能性もある。加えて、円高は輸入品の価格を押し下げるため、インフレ抑制の効果を持つ一方で、再びデフレ圧力を強める要因にもなりうる。

一般的に、国の信用力が変わらない場合、為替レートは金利差によって動く。もちろん、国の信用力が低下すれば、その国の通貨は安くなりやすい。しかし、日本はかつて「超優等生国家」として評価されていたこともあり、現在の為替市場では、主に日米の金利差がドル円の動きを決定づける重要な要素と考えられる。

日米の10年国債利回りの推移

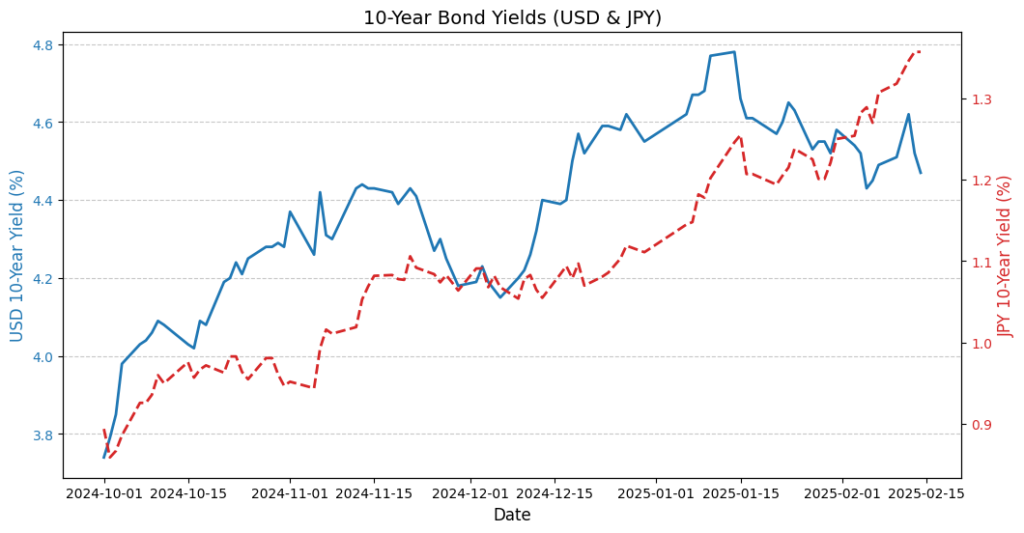

ここで、2024年10月から直近までの米国と日本の10年国債利回りの推移を確認する。

上記のグラフを見ると、日本の10年国債利回りは明確に上昇トレンドにあることが分かる。一方、米国の10年国債利回りも上昇傾向があるが、現在は4.5%前後で安定しており、日米の金利差は縮小傾向にある。これは、日銀の政策転換が市場に影響を与えていることを示唆している。

金利差とドル円の関係

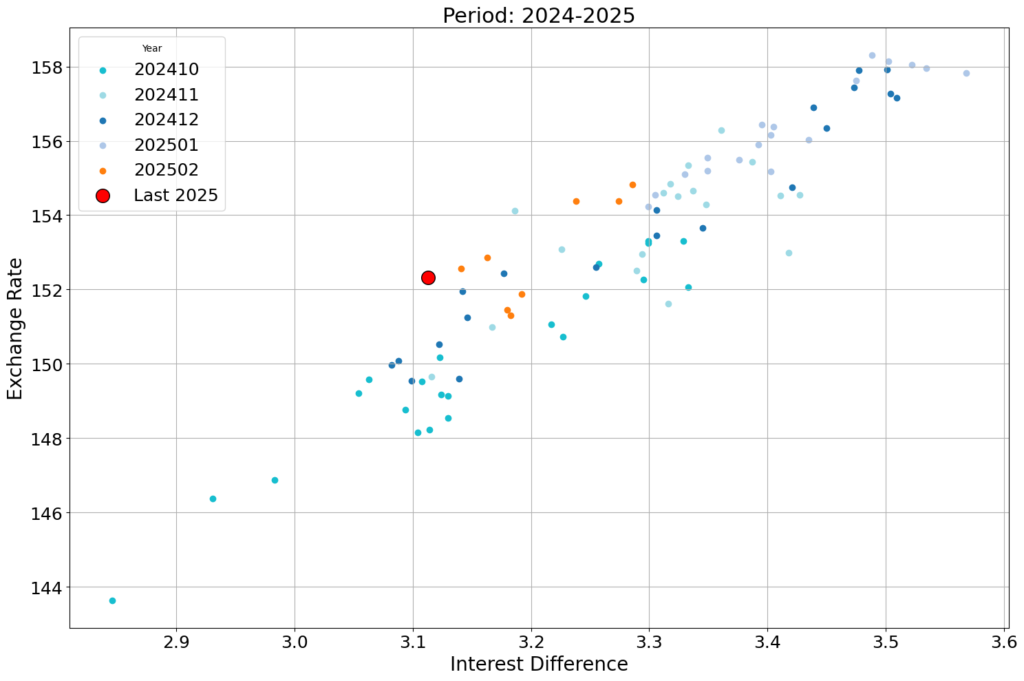

次に、金利差とドル円の関係を確認する。以下の散布図は、縦軸にドル円の為替レート、横軸に10年米国金利から10年日本金利を引いた値(=日米金利差)をプロットしたものだ。

このグラフを見ると、金利差とドル円の間には比較的明確な線形関係が存在することが分かる。基本的には、金利差が拡大すればドル高・円安方向に進み、金利差が縮小すれば円高が進む傾向にある。現在の状況では、日本の金利が上昇し、米国の金利が横ばいで推移しているため、日米金利差は縮小傾向にある。これにより、円高圧力が強まる可能性がある。

今後の見通し

この状況を踏まえると、今後の焦点は日本の10年国債利回りがどの程度まで上昇するかにある。仮に、日本の10年国債利回りが1.5%まで上昇すると、金利差は3.1%から2.95%程度に下がり、ドル円は147円程度になる可能性があると考えられる。ただし、米国の金利が予想以上に低下する場合は、より大きな円高が進行する可能性もある。

現在の市場環境では、投資家は日銀の政策に注目している。特に、日銀が短期金利のさらなる引き上げに踏み切るかどうかが、為替市場に大きな影響を与える要因となる。仮に日銀が追加の利上げを実施すれば、日本の金利上昇ペースが加速し、円高の進行がより明確になる可能性がある。

市場予想としては、今後1年で0.5%程度の利上げが2年間続くことが予想されている。そのため、10年の長期金利はより大きくなり、年間で0.5%以上の上昇が予想される。年間で1%上昇してもおかしくはないだろう。

また、米国の金利動向も依然として重要なポイントだ。米国のインフレ率が再び上昇すれば、FRBがさらなる利上げを検討する可能性があり、それによって金利差が拡大し、再び円安が進行するシナリオも考えられる。逆に、米国経済が減速し、FRBが利下げに動けば、日米の金利差が一気に縮小し、大幅な円高が進行する可能性もある。

やはり、トランプ大統領の時代になっても、米国と日本経済の景気動向や、それに対する中央銀行の動きは、十分に注視していく必要がある。

まとめ

現状、日米の金利差は依然として大きいが、日本の金利が上昇することで、その差が縮小しつつある。これにより、ドル円は円高方向へと圧力がかかりやすい状況だ。今後の市場を見極める上で、以下のポイントに注目する必要がある。

- 日銀の政策変更:短期金利の引き上げがあるかどうか。

- 米国の金利動向:インフレ率の推移とFRBの政策決定。

- 経済指標の動向:日本のGDP成長率、物価指数などのデータ。

今後もこれらの要因を踏まえながら、市場の動きを慎重に見ていく必要がある。金利の変化は為替に非常に敏感に影響を与えるため、今後の動向には十分な注意が必要だ。

コメント