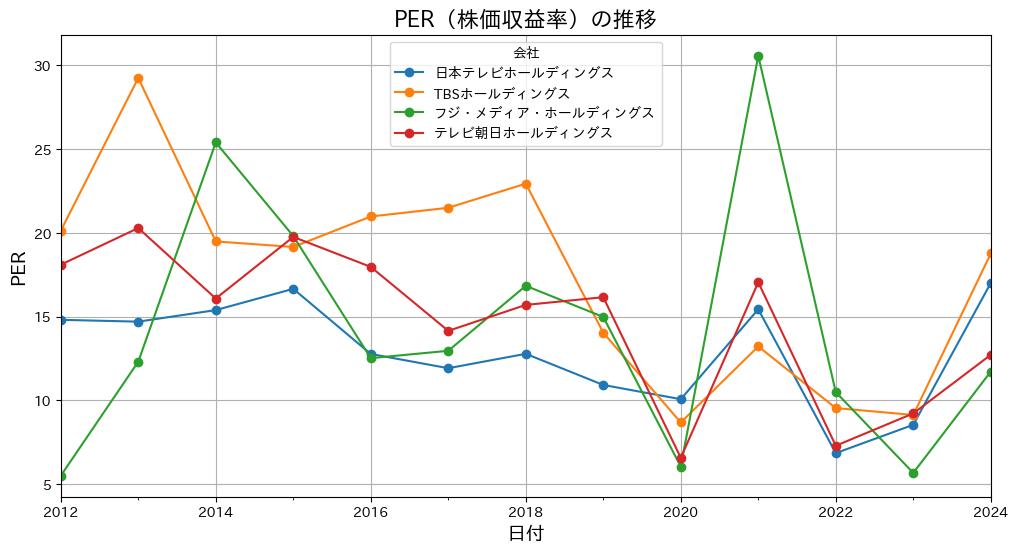

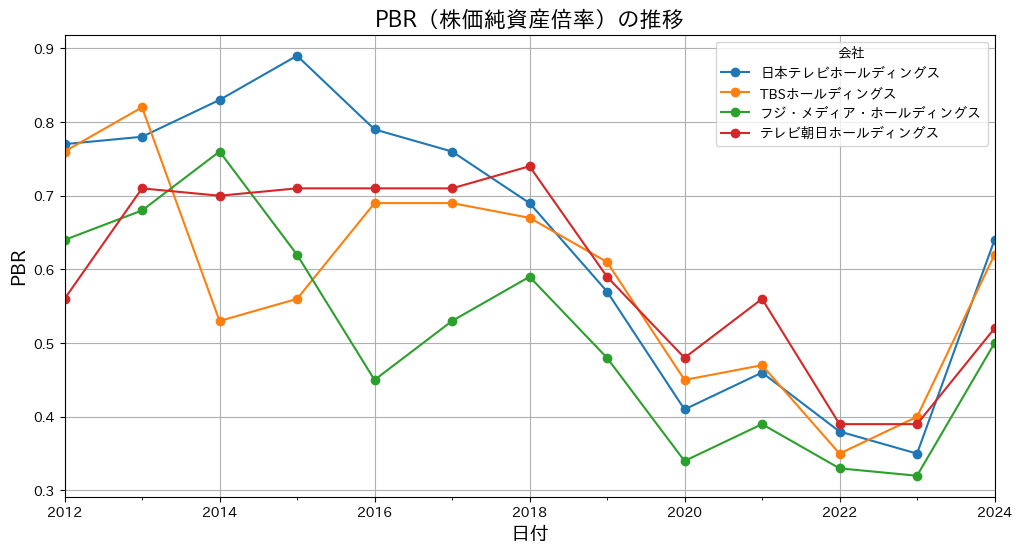

2012年からの各局のPERとPBRの値の推移をグラフ化した。

PERは幅が広く、5から30まで変動しており、割安な水準から割高な水準まで幅広い値を示している。

一方、PBRは一貫して1.0を下回っており、特に近年は低下傾向が続いている。

2024年にはやや回復したものの、それでも0.5から0.6程度にとどまっており、依然として市場評価は低い状態が続いている。

以下に細かく見ていこう。

1. PER(株価収益率)の推移

PER(Price Earnings Ratio)は、株価が企業の利益に対してどの程度評価されているかを示す指標です。一般的にPERが高いほど、市場がその企業の将来の成長に期待していることを意味します。

- 2012年~2024年の推移

- 日本テレビホールディングスは、2012年の14.81から2020年の10.07まで低下し、2021年に15.44まで回復しました。その後、2022年に6.85と最低水準まで下落しましたが、2024年には17.01と大幅に上昇しました。

- TBSホールディングスは、2013年に29.25と最も高いPERを記録しましたが、その後は低下傾向が続き、2020年には8.68まで下落しました。2024年には18.77まで回復し、近年の改善が見られます。

- フジ・メディア・ホールディングスは、2014年の25.4がピークでしたが、その後低迷し、2020年には6.04と大幅に下落しました。2023年には5.67と最低水準に達しましたが、2024年には11.72まで回復しました。

- テレビ朝日ホールディングスは、2012年の18.1から2019年の16.16まで比較的安定していました。しかし、2020年に6.57と急落し、2021年には17.05まで回復。その後、2022年には7.29と再び低下しましたが、2024年には12.72と回復傾向が見られます。

- ポイント

- 2020年に全社のPERが急落(コロナ禍の影響が考えられる)

- 2021年に一時的に回復するも、2022年に再び下落

- 2023年から回復傾向にあり、特に日本テレビとTBSは2024年に大幅にPERが上昇

2. PBR(株価純資産倍率)の推移

PBR(Price Book Ratio)は、株価が企業の純資産(簿価)と比較してどの程度の評価を受けているかを示す指標です。一般的にPBRが1倍未満の場合、企業の資産価値よりも低く評価されていることを意味し、割安と考えられることが多いです。

- 2012年~2024年の推移

- 日本テレビホールディングスのPBRは、2012年の0.77から2020年の0.41まで低下。その後、2024年には0.64まで回復しましたが、依然として1倍を下回っています。

- TBSホールディングスは、2013年に0.82と比較的高い水準でしたが、2020年に0.45と低下。2024年には0.62と回復傾向です。

- フジ・メディア・ホールディングスは、2014年の0.76がピークで、2020年には0.34と最低水準に。2023年には0.32と最も低い状態でしたが、2024年には0.50まで持ち直しました。

- テレビ朝日ホールディングスは、他の3社と比べてPBRの変動が少なく、0.56~0.74の範囲で推移。ただし、2024年には0.52と低い水準になっています。

- ポイント

- 全社ともPBRが1倍未満(市場で企業価値が低く評価されている)

- 2020年に最低水準を記録し、その後2024年にかけて回復傾向

- 特にフジ・メディア・ホールディングスのPBRが最も低い状態が続いている

3. 総合的な分析

- 2020年の急落:

- PERとPBRの両方が2020年に大きく下落しており、新型コロナウイルスの影響で広告収入の減少や業績悪化が市場に反映された可能性が高い。

- 2021年の回復と2022年の再下落:

- 2021年にはPERが回復するも、2022年に再び低下。これはコロナ後の経済回復が遅れたことや、メディア業界の成長鈍化が影響した可能性がある。

- 2023年~2024年の回復傾向:

- 2023年以降、PER・PBRともに回復傾向が見られるが、PBRは依然として1倍未満の状態が続いている。

- PERが回復した日本テレビとTBSに比べ、フジ・メディア・ホールディングスの回復が遅れている。

- PBRの低さから、全社とも市場評価が厳しい状態が続いている。

- 今後の展望

- メディア業界の構造変化(テレビ広告収入の減少、動画配信サービスの台頭)によって、株価が長期的に低迷するリスクがある。

- PERの回復は企業の利益成長に期待されている証拠であり、今後の業績向上が続けば更なる上昇が期待できる。

- PBRが1倍未満の状態が続いているため、投資家の期待感は低い。今後の成長戦略や収益モデルの変革が重要になる。

4. まとめ

- 2020年にPER・PBRが大幅に下落 → コロナ禍の影響

- 2021年にPERが回復するも、2022年に再び低下 → 業績回復の遅れ

- 2023年から回復傾向だが、PBRは依然として低水準 → 市場評価は依然として厳しい

- 日本テレビとTBSのPER回復が顕著、フジ・メディアの回復が遅い

- 全社ともPBRが1倍未満であり、割安な状態が続く

- 今後は業績向上や成長戦略の実施が株価回復のカギ

コメント