為替レートが150円を超えた。日本の金利が上昇している状況下では、かなり意外な展開だといえる。通常であれば、金利差が縮小すれば円高方向に進む傾向が強まるはずだ。しかし実際には、円安が進行している。

直近の為替レートは、日米の長期金利に大きく影響されている。とくに最近では、日本の長期金利の上昇が顕著であり、これが円高要因として強く意識されてきた。そのため、現在の日米の長期金利の差と為替レートとの関係を改めて確認する必要があると考えた。

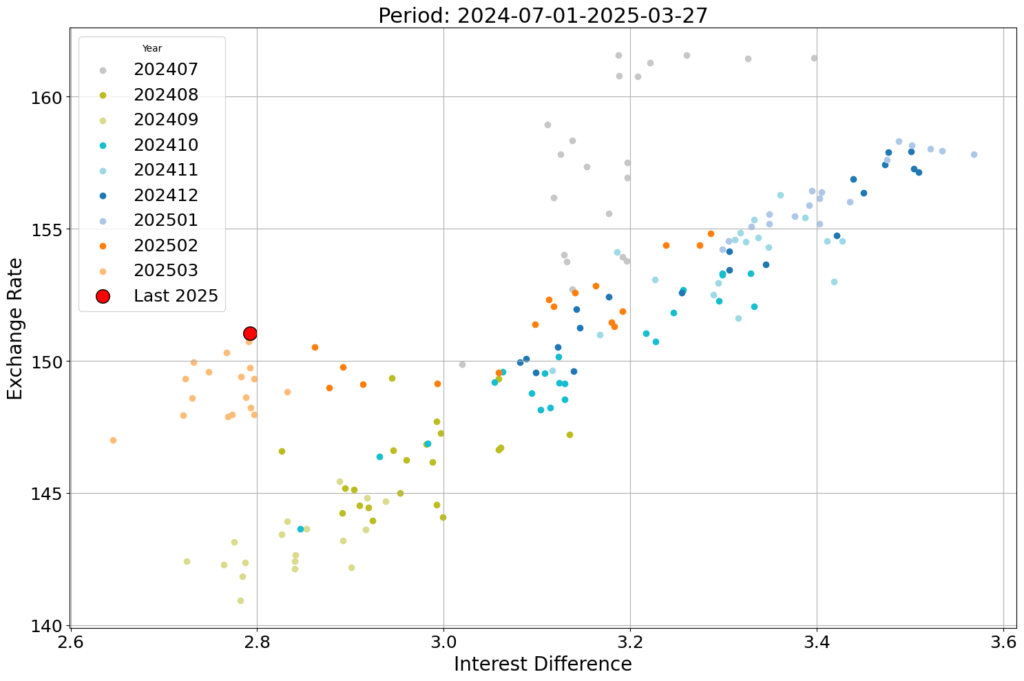

以下のグラフは、2024年7月から直近までの為替レートと日米の10年国債金利差をプロットしたものである。

このグラフを見れば、為替レートと金利差が密接に連動していることがわかる。金利差が拡大すれば円安、縮小すれば円高という基本的な構造が、ある程度まで説明力を持っていたことは明らかだと思われる。ただし、直近2か月の動きを見ると、この関係が崩れつつあることが読み取れる。

たとえば現在、日米の長期金利の差はおよそ2.8%程度である。この水準は、2024年初頭には140円台前半の為替水準に対応していた。しかし、現在の為替レートは151円前後で推移しており、単純に金利差だけで説明できる範囲を明らかに逸脱している。

このように、過去の水準を考慮すれば、今の金利差であればもっと円高に振れてもおかしくはない。しかし、現実の為替レートは150円を大きく超えており、これは金利差という一因だけでは到底説明がつかない。

この「金利差では説明できない約10円の乖離」は、以下のような複合的な要因によって形成されていると考えられる。

まず第一に、日本が円高になると想定される局面では、金利を引き上げる判断が政治的・経済的に難しくなるという点がある。日本銀行は物価上昇を警戒しながらも、デフレ体質や財政圧力を背景に、大幅な利上げには慎重な姿勢を保っている。このことが市場に「日本は利上げできない」との印象を与え、円安バイアスがかかりやすくなっている。

第二に、アメリカの長期金利は直近でやや低下傾向にあるものの、トランプ前大統領が掲げる関税引き上げ政策が再び注目されており、将来的にインフレ圧力が再燃する可能性がある。その場合、FRBによる利上げも視野に入るため、米金利の上昇余地が意識されている。

さらに第三に、日本の財政健全性に対する不安感が市場に存在していることも無視できない。巨額の国債発行残高、社会保障費の増大、高齢化の進行などが、日本の信用リスクを徐々に高めている。このような中、円が「安全通貨」として買われにくくなっていることも、円安圧力の一因となっている。

以上のように、今後の為替レートは、単なる金利差だけでは説明できない局面に入りつつある。したがって、為替市場の動向を見通すにあたっては、金利差の他にも、政治・財政・国際情勢などの多角的な要素に目を向ける必要があるだろう。

コメント