自分の基本的な金融知識の向上のためにFP3級を受験する予定だ。そのためのテキストは特に購入しておらず、Webで公開されている以下のサイトを使って勉強をしている。

FP3級ドットコム

https://fp3-siken.com/

その中で、「ライフプランニングと資金計画」について、間違っていたところを、再度確認したので、メモをしておく。

貸金業法

貸金業法とは、消費者金融などの貸金業者の業務や、貸金業者からの借入れに関する規則を定めた法律である。この法律の目的は、借り過ぎ・貸し過ぎによる多重債務者の増加を防ぐことであり、そのために総量規制という制度が設けられている。

総量規制の概要

- 単一または複数の貸金業者からの借入残高が、借入者の年収の3分の1を超える場合、新規の借入れができない。

- ただし、貸金業者からの借入れのみが対象であり、民間の金融機関(銀行など)からの借入れ(例:住宅ローンや自動車ローン)は含まれない。

- 事業用資金として借入れる場合は、原則として総量規制の適用外となる。

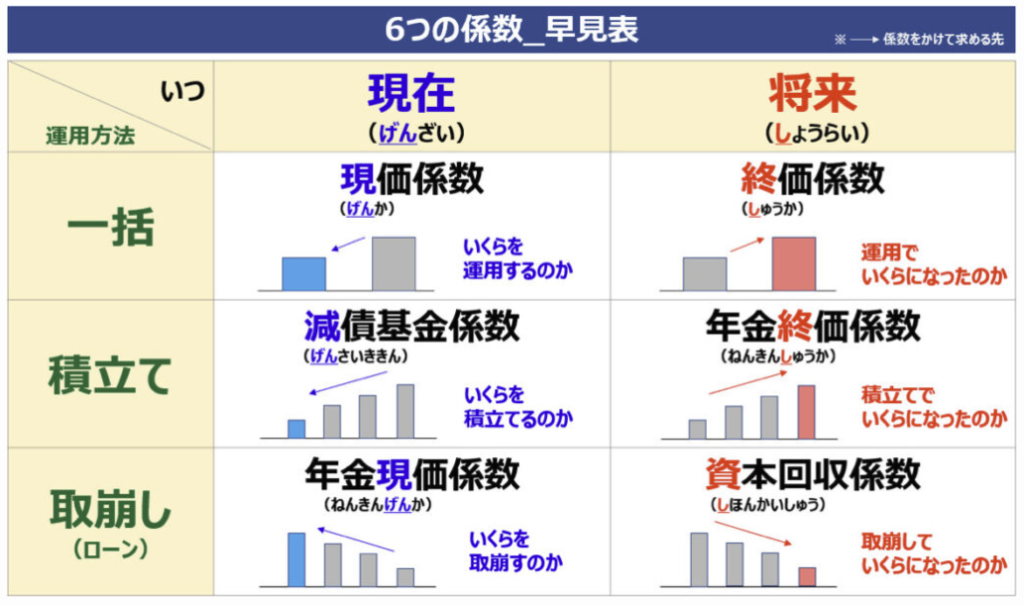

6つの係数の違いと覚え方

金融計算において使用される6つの係数について、それぞれの意味と用途を整理する。

| 係数名 | 説明 | 用途 |

|---|---|---|

| 終価係数 | 現在の元本が、一定期間の複利運用後にいくらになるかを計算する係数 | 一定期間後の元利合計額の計算 |

| 現価係数 | 一定期間後の目標金額を達成するために、現在いくら必要かを計算する係数 | 目標額を達成するための現在価値計算 |

| 年金現価係数 | 毎年一定額を受け取るために必要な元本を計算する係数 | 年金方式で受け取るための元本計算 |

| 年金終価係数 | 毎年一定額を複利運用しながら積み立てた場合、一定期間後にいくらになるかを計算する係数 | 毎年の積立による将来の資産形成額の計算 |

| 資本回収係数 | 一定金額を一定期間均等に受け取る、または返済する場合の1回の金額を計算する係数 | 住宅ローンや定額返済の計算 |

| 減債基金係数 | 目標とする金額を積み立てにより達成するために、毎年いくら積み立てればよいかを計算する係数 | 積立型の資産形成計画の設計 |

イメージは、以下のリンクにある早見表が逸脱!

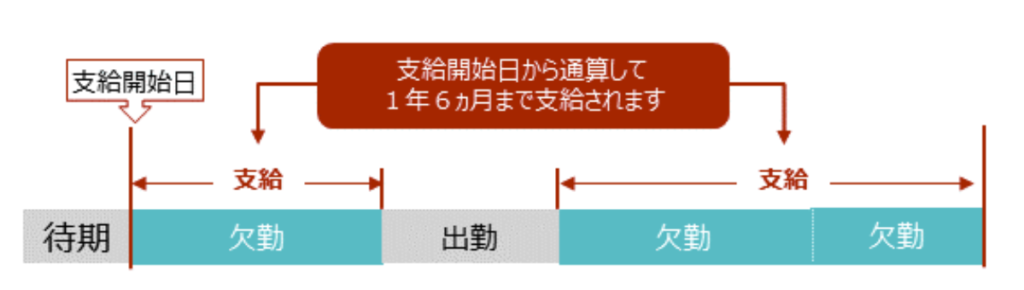

傷病手当金

健康保険に加入している被保険者が病気やケガで働けなくなった場合に、所得の補填として支給される制度。支給要件や支給額の詳細については、以下のサイトを参照。

また、上記のサイトにある以下の支給日と支給額は、要暗記!

遺族厚生年金

死亡した被保険者の遺族に対して支給される年金給付であり、以下のいずれかの要件を満たす場合に支給される。

支給要件

- 被保険者が死亡した場合。

- 被保険者期間中に初診日がある傷病により、初診日から5年以内に死亡した場合。

- 1級または2級の障害厚生年金を受給している者が死亡した場合。

- 保険料納付済期間と保険料免除期間の合計が25年以上の者が死亡した場合。

遺族の範囲 遺族厚生年金を受給できるのは、死亡した被保険者によって生計を維持されていた以下の家族である。

- 妻、子、夫、父母、孫、祖父母

- 子および孫は、年金法上の「子」として認められる必要がある。

- 夫、父母、祖父母は、55歳以上であることが条件。

支給額 遺族厚生年金の額は、死亡した者の老齢厚生年金の報酬比例部分の 4分の3 に相当する金額となる。

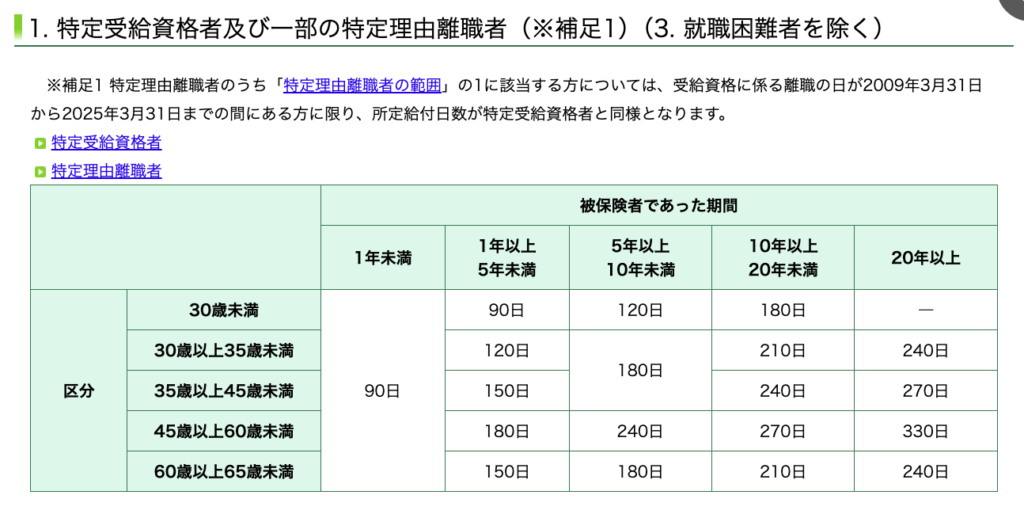

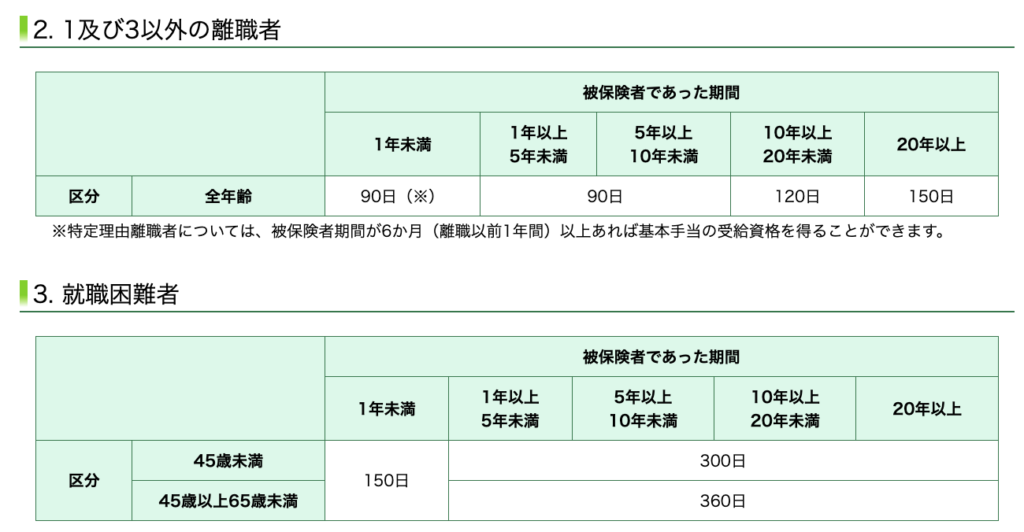

雇用保険の基本手当の所定給付日数

雇用保険の基本手当(いわゆる失業給付)に関する詳細な給付日数は、以下のサイトを参照。

以下の支給日数の関係を覚えたほうがいいかも(?)

国民年金制度における被保険者の区分

国民年金の被保険者は、第1号から第3号までの3種類に分類される。これは、国民年金法7条1項の1号、2号、3号で規定されているため、このように呼ばれる。

| 区分 | 対象者 | 具体例 |

| 第1号被保険者 | 日本に住所を有する20歳以上60歳未満の者で、第2号・第3号に該当しない者 | 無職、大学生、自営業者 |

| 第2号被保険者 | 厚生年金保険の被保険者で65歳未満の者 | 会社員、公務員 |

| 第3号被保険者 | 第2号被保険者の配偶者で20歳以上60歳未満の者 | 会社員・公務員の妻 |

第1号被保険者は「バスケットカテゴリ的な区分」とされ、以下の3つの条件を満たす全員が対象となる。

- 日本に住んでいること。

- 20歳以上60歳未満であること。

- 第2号・第3号被保険者に該当しないこと。

なお、日本国籍は要件とされていないため、外国籍の人でも被保険者に該当する。

障害年金

障害基礎年金の金額は、以下のように定められている。

| 障害等級 | 年額 | 月額 | 子の加算 |

| 1級 | 972,250円 | 81,020円 | あり |

| 2級 | 777,800円 | 64,816円 | あり |

子の加算額

- 1人目・2人目:1人につき 223,800円(月額 18,650円)

- 3人目以降:1人につき 74,600円(月額 6,216円)

これは上記のリンクより抜粋した。

コメント