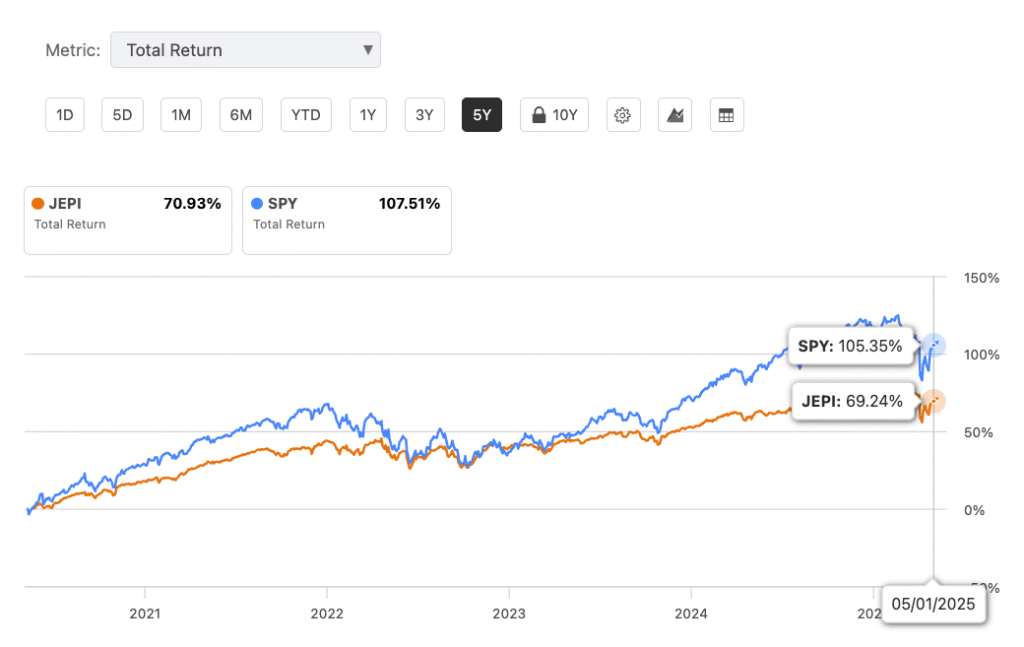

1. トータルリターンの年率比較

(出店:seeking alpha)

まず、JEPI(JPMorgan Equity Premium Income ETF)とSPY(SPDR S&P 500 ETF)の長期的なトータルリターンを比較する。

JEPIは2020年5月に設定された比較的新しいETFのため、10年分の実績データは存在しない。したがって本比較では、JEPI設定来(約4年半)における両者の年率リターンを用いる。

結論として、SPYの方がJEPIより年率リターンが高い傾向にある。

JEPI設定来(2020年5月~現在)の累積トータルリターンは約+69%となっており、年率換算でおよそ+14%/年の成長。一方、同期間のSPY累積リターンは約+105%、年率換算で約+21%/年になる。

この差は、特に株式相場が好調な年に現れている。たとえば2021年や2023年のような強気相場では、JEPIはSPYに劣後し、2023年はJEPIが+9.8%のリターンに留まったのに対し、SPYは+26%超と大きく差をつけました。一方、2022年のような弱気相場ではJEPIが優位となり、詳細は後述しますが年間で見てJEPIが僅かなマイナスにとどまりSPYより大幅に健闘した。

以上より、長期の総合的なリターンだけを比較すると、概ねSPYの方が高い結果となっている。これはSPYがS&P500指数と連動し、市場の上昇局面の恩恵をフルに受けられる一方で、JEPIは後述するカバードコール戦略により上昇幅が一定程度抑えられるため。

ただし、後述するようにJEPIはボラティリティが低くリスク調整後の効率では優れている面もあります。10年程度のより長期について推測すると、市場が大きく上昇する局面が多ければSPYがより高いトータルリターンを示す可能性が高い一方、相場が荒れたり横ばいの場合にはJEPIが健闘すると考えられます。この点について次項以降で詳しく分析する。

2. 配当収益とキャピタルゲインの構成割合の違い

JEPIとSPYでは投資リターンの内訳(インカムゲイン vs キャピタルゲイン)が大きく異なります。簡潔に言えば、JEPIは配当などの定期収入に依存する割合が高く、SPYは株価上昇(値上がり益)への依存度が高いという違いです。

- JEPIの収益構造:

- JEPIはS&P500採用銘柄などの大型株を主体に保有しつつ、それらに対してカバードコール戦略(カバードコールを組み込んだELN(エクイティ・リンク債)への投資)を行うことでオプションプレミアム収入を得ています。このためJEPIの分配金(毎月支払)には、株式配当とともに売却オプションのプレミアム収入が大きく寄与しています。

- 結果として、JEPIは常時高水準の分配金利回りを誇ります。

- 直近12ヶ月の分配利回り(TTM)は約8.1%にも達し、SPYの約1.3%を大きく上回ります。過去の実績でも、JEPIの年間利回りは2021年で約6.6%、弱気相場だった2022年には約11.7%に達するなど一貫して高水準。

- 特に市場不安が高まった2022年は、ボラティリティ上昇によりオプションプレミアムが増加したためJEPIの利回りも普段以上に高くなった。

- SPYの収益構造:

- SPYはS&P500指数そのものへの投資。

- 得られる現金収入は組入れ銘柄から四半期ごとに支払われる配当金であり、その利回りは概ね1~2%前後と比較的低水準です。

- 例えば2022年のSPY分配利回りは約1.65%でした。したがって、SPYの総リターンの大部分は株価の値上がり益によるものとなります。

以上を踏まえて、実際に過去数年のリターン内訳を比較すると、その差は明確となる。

JEPI設定来(2020年5月~直近)に初期投資10,000ドル当たり累計で約6,000ドル超の分配金を生み出しましたが、SPYは同期間に約1,100ドル程度(JEPIの約5分の1)の配当収入に留まりました。

その結果、JEPIの総リターンに占める配当収益の寄与は非常に大きく、逆にSPYのリターンは大部分がキャピタルゲインによるものとなっています。実際、設定来のJEPIでは「株価上昇+再投資」による基準価額の伸びは数十%程度なのに対し、SPYは基準価額(株価)の上昇分だけで初期値の倍近くにも達しています(残りは配当再投資による寄与)。このように、JEPIはインカムゲイン重視・SPYはグロース重視の性質が数字にも表れています。

なお、JEPIの分配金は毎月支払われるのに対し、SPYの配当金は通常四半期毎の支払い。この高頻度・高額の分配金は、安定したキャッシュフローを求める投資家に魅力だが、一方で再投資しない限り基準価額の成長を抑える要因にもなる。

また税制面では、SPYの配当金は多くがQualified Dividend(優遇税率適用)であるのに対し、JEPIのオプションプレミアム由来の収入は普通所得扱いとなる点にも留意が必要(本問の主旨から外れるため詳細割愛)。いずれにせよ、収益源の構成比がこれほど異なる点はJEPIとSPYの大きな相違点となる。

3. 相場急落時の下落幅と特徴の違い

相場急落局面におけるJEPIとSPYのパフォーマンスを比較すると、JEPIの方が下落幅が小さく値動きがマイルドであることが確認できる。ただし急落の性質やタイミングによって状況は異なる。

代表的な急落である2020年のコロナショックと2022年のインフレ・金利ショックに分けて考察します。

- 2020年コロナショック(急落局面):

- 2020年2~3月にかけて、新型コロナの世界的拡大により株式市場は歴史的暴落に見舞われた。

- SPY(S&P500)は2月19日の高値から3月23日の底値まで約34%下落し、わずか1ヶ月あまりで3年分の上昇分が吹き飛ぶ急激な落ち込みでした。

- JEPIは2020年5月に設定されたため、この急落当時には存在しておらず、直接の比較データはない。しかし、同様にS&P500にカバードコールで連動するXYLDなどのETFでは、コロナショック時の最大下落率がおよそ-33%程度であったとのデータがある。

- このことから推測すると、JEPIが当時存在していたとしてもSPYと同程度(30%以上)の大幅な下落は避けられなかったと考えられる。

- 短期間での急落ではオプションプレミアムによるクッション効果も限定的なため。

- ただし、急落局面ではボラティリティが急騰するため、急落後にはJEPIの戦略効果(プレミアム収入)が発揮されやすく、比較的早く損失を回復する展開が期待できます。この点は次の2022年で実証されています。

- 2022年インフレ・金利ショック(弱気相場):

- 2022年はインフレ高進と急速な利上げを背景に、株式市場が年初来から大きく下落した局面。

- S&P500指数は1月の最高値を起点に10月中旬までにピークから約-25%下落し、年末までの年間トータルリターンも-18%超のマイナスとなった。これに対し、JEPIの下落幅は非常に小さく抑えられた。

- JEPIは同年の最大ドローダウン(高値から安値の下落率)が約-13%に留まり、年間トータルリターンも-3.5%程度のわずかなマイナスで済んだ。

- この年はJEPIがSPYを大幅に凌駕した年として注目され、JEPI人気に火が付いた年でもある。

- 理由としては、

- 株式ポートフォリオが比較的ディフェンシブ(低ボラティリティ株中心)であった

- 下落局面でオプションプレミアム収入が損失の埋め合わせとなった。

- 「下落相場では、アクティブ運用+カバードコール戦略がうまく働く」ことを実証した形です。

以上のように、急落局面ではJEPIの方が下値耐性が高く、下落幅が小さい傾向がある。

2022年当時、SPYが-18%の年間損失だったのに対しJEPIは-3.5%程度しか下がらなかったことは象徴的であり、この差は投資家にとって大きな安心材料となる。またJEPIは下落後の回復も早く、ピークからの回復日数はSPYが709日かかったのに対しJEPIは421日程度で済んだとの分析もある(※SPYは2023年以降も過去最高値を回復していないため、実際はさらに長引いていますが、JEPIは2022年中の下落分を2023年前半に取り戻しています)。

一方で、急落後に市場が急反発する局面ではJEPIは上昇を追随しきれないことに注意が必要。

例えば2020年4~5月の急反発や、2022年10月以降のリバウンドでは、JEPIはプレミアム収入を得る代わりに一部で上昇機会を手放しているため、反発相場での上昇余地は限定的。そのため、急落からのリバウンド局面ではSPYの方が大きく上昇し、トータルではJEPIの出遅れを挽回する場面もあります。

まとめると、2020年のような急激な暴落でもJEPIが万能というわけではないものの、下落幅は同程度かややマシであり、その後の回復局面では安定収入をテコに着実に基準価額を戻しやすい傾向がある。下落耐性と安定性という観点では、JEPIはSPYに比べて防御的な特徴を持つと言える。

4. ボラティリティ・最大ドローダウン・リスク調整後リターンの比較

続いて、リスク指標面での比較としてボラティリティ(変動率)、最大ドローダウン、およびリスク調整後リターンについて分析する。

結論として、JEPIはリスク指標で明確にSPYを上回り、安定性の高い運用を実現している。その分リターンはやや抑えられますが、シャープレシオ等の指標ではJEPIが優位となっている。

- 変動率(ボラティリティ):

- 過去数年の実績データによれば、JEPIの基準価額変動率はSPYの約半分程度と大幅に低く抑えられている。

- 数値で見ると、SPYの年率標準偏差が約17%であるのに対し、JEPIは約9%程度に過ぎない。

- 実際、日次や月次の値動きを見ても、JEPIは下落局面だけでなく上昇局面でも値動きが緩やかで、基準価額が急騰急落しにくい性質が確認できる。

- この低ボラティリティは、前述のようにディフェンシブな銘柄選好とカバードコール戦略によるもの。

- カバードコールはオプションプレミアムを得る代わりに株価上昇時の一部利益を放棄する仕組みのため、大きく値上がりしにくい反面、大きく値下がりもしにくいという安定効果をもたらす。

- この結果、JEPIは「低リスク・中程度リターン」の性格を持ち、SPYの「中高リスク・高リターン」と好対照をなしている。

- 最大ドローダウン

- 上述した急落期のデータから明らかなように、JEPIの最大ドローダウン(ピークからの最大下落率)はSPYよりかなり小さい。

- JEPI設定来で見ても、JEPIの最大下落率は約-13.7%で、SPYの-24.5%の半分程度にとどまっている。

- SPYはリーマンショック時には-50%超もの壮絶な下落を記録したこともあるが、JEPIはそうした深刻なドローダウンを経験していない(もっとも、JEPIはリーマン期に存在しなかったため単純比較はできない)。

- 共通の下落局面のみ比較すれば、2022年の下落でもJEPIは-13%程度、SPYは-24%超だった。

- このように、下値リスクの抑制という観点ではJEPIが優位。

- 加えて、先述の通りドローダウンからの回復の早さもJEPIが勝つ。

- リスク調整後リターン(シャープレシオ等)

- 上記のようにリターン水準はSPY < JEPI、リスク水準はSPY > JEPIであるため、リスクあたりの効率を示すシャープレシオやソルティノレシオなどではJEPIが有利になる。

- 実際、JEPI設定来のシャープレシオは1.11と、SPYの0.96を上回っている。

- 数値上は「JEPIの方が単位リスクあたり約0.15%リターンが高い」ことを意味します。さらにJEPIは市場ベータが1未満(ボラティリティが低く相対的に保守的)であるにもかかわらず、市場平均と遜色ないリターン水準を確保しているため、アルファ(市場調整後超過リターン)もプラスとなっている。

- 一部分析では、JEPIの年率アルファは+3%台と算出されており、統計的にも市場平均を上回る効率的運用だったことが示唆されている。

- もっとも、JEPIのアルファ値は時間とともに低下傾向との指摘もあり、これは2023年のような強気相場ではJEPIが相対的に取り残されるため。

- 総じて、リスクを抑えてリターンを追求するというJEPIの戦略は一定の成果を上げており、統計指標上でもSPYより有利なリスク調整後リターンを達成している。

以上の比較から、JEPIは低ボラティリティ・小ドローダウンで安定した運用成績を出しており、リスク管理の面で優れていることがわかる。

一方、SPYは値動きが大きくドローダウンも深いものの、長期リターンの絶対値ではJEPIを上回るというトレードオフ関係にある。

投資家にとっては、このリスクとリターンのバランスをどう評価するかが両ETFを選択する上で重要になる。

5. 適している投資家のタイプや投資目的の違い

最後に、以上の特性を踏まえてJEPIとSPYがそれぞれどのような投資家・投資目的に適しているかを整理します。

- SPY(S&P500連動ETF)に適した投資家・目的:

- SPYは長期的な資本成長(キャピタルゲイン)を追求する投資家に適している。

- 市場平均(S&P500)の成長をそのまま享受できるため、経済成長や企業利益の拡大に伴う株価上昇の恩恵を最大化できる。

- したがって、高いリターンを目指し、相応のリスクや変動を許容できる成長志向の投資家に向いている。

- 例えば、資産形成期の若年層や長期で運用できる投資家は、市場のアップサイドを逃さないSPYによって高い複利効果を狙う戦略がフィットする。

- また、分配金利回りが低いため税効率が高く(配当課税が少ない)、配当よりも値上がり益重視のポートフォリオに適している。

- 一括投資後に放置しても市場平均並みのリターンが得られる点でシンプルかつ高実績の選択肢と言える。

- ただし、短期的には大きな値下がりもあり得るため、ある程度のドローダウン耐性と長期投資の心構えが求められる。

- JEPI(株式プレミアムインカムETF)に適した投資家・目的

- JEPIは安定したインカム(収入)を求める投資家に適している。

- 毎月分配される高水準のプレミアム収入は、年金生活者や定期的な現金収入が必要な投資家にとって魅力的なキャッシュフロー源となる。

- また、ボラティリティが低く下落耐性があるため、リスク許容度が低めの投資家や市場の値動きにあまり一喜一憂せず安定運用を望む投資家にも向いている。

- 例えば、退職後の生活費補填として毎月一定額の分配金を得たい場合や、大きな元本変動なく運用したい場合にJEPIは適した選択肢である。

- さらに、JEPIは債券のような定期収入を株式から得たいニーズにも応えられる(実際、JEPIは「金利や信用リスクに晒されずにインカムを生む手段」として設計されています)。

- 一方で、急騰相場でのリターン取りこぼしや長期成長性の抑制というトレードオフがあるので、資産を大きく成長させることが主目的の投資家には不向き。

- 「大きく増やす」より「安定して増やす・受け取る」志向の投資スタイルにマッチします。

以上をまとめると、「ハイリスクでも高リターンを狙いたい成長投資家にはSPY」、「リスクを抑えて安定収入を得たいインカム投資家にはJEPI」という棲み分けになる。

自分の投資目的やリスク許容度に応じて、SPYとJEPIを使い分けることが重要。

例えば、長期ポートフォリオのコアとしてSPYを持ちつつ、そのサテライト投資としてJEPIを組み入れてポートフォリオ全体の収入を増やし安定性を高める、といった併用も有効と考えられる。

また、市場環境によって両者の優劣は変わり得るため、景気サイクルや金利動向も踏まえた運用が望まれる。

総合評価すると、JEPIとSPYはいずれも優れたETFですが、その性格は大きく異なる。

SPYは「市場平均へのフルベット」、JEPIは「安定収益を狙ったハイブリッド戦略」と位置付けられる。それぞれの特徴を正しく理解し、自分のニーズに合ったETFを選ぶことが大切であり、本分析がJEPIとSPYの違いを理解し、長期目線での賢明な投資判断に役立てば幸いである。

コメント